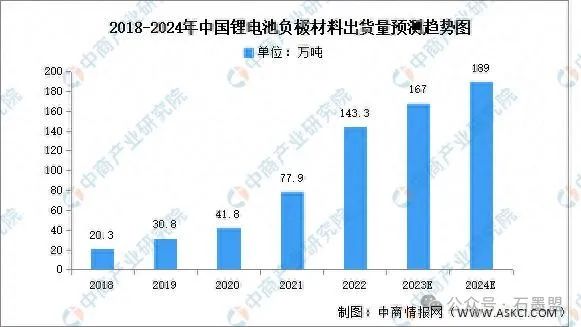

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2023年出货量将保持增长但增速将减缓,出货量将达167万吨,2024年将达189万吨。

数据来源:EVTank、中商产业研究院整理

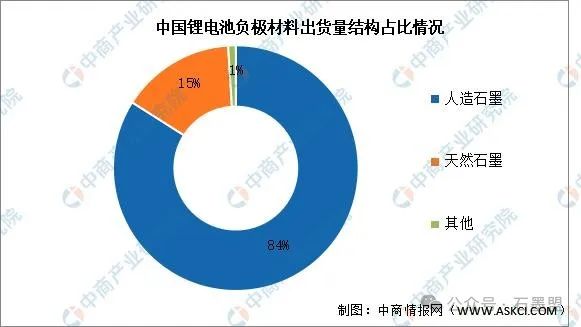

2.市场结构

目前,中国锂电池负极材料主要以石墨为主,其中人造石墨占比最高。2022年人造石墨占锂电池负极材料的84%,天然石墨占比达15%。

数据来源:中商产业研究院整理

1.发展环境优渥,政策鼓励支持

近年来,坚定发展新能源车已成全球政策层及企业层的共识,国内外都针对新能源汽车出台刺激政策,同时制定严格的碳排放考核,预计未来新能源车销量有望持续大幅度增长,对上游材料的需求也会持续扩大。我国政府部门密集出台了多项产业扶持政策,促进新能源汽车产业的发展。《关于推动能源电子产业发展的指导意见》《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》等文件相继印发,体现了国家对新能源汽车产业的大力支持和重视,进而对锂电池行业的发展产生了积极而深远的影响,给相关企业提供了跨越式发展的机遇。

2.下游行业技术迭代迅速,应用领域不断拓展

锂电池领域技术更新迭代迅速,不断拓展新的应用领域,进一步推动应用市场规模大幅增长。未来几年,锂电池在电动卡车、电动叉车、电动船舶等新兴领域的渗透率将进一步提升,进而带动锂电池相关材料市场需求上升。

3.硅基负极材料出货量快速增长,产业化进程加快

随着锂电池技术的不断进步以及下游锂电池的细分应用领域进一步拓展,负极材料厂商需要不断进行技术和工艺升级、开发新产品,满足不同类型应用场景和市场的需求。目前,石墨材料的比容量性能逐渐趋于理论值。为进一步提升动力电池的能量密度,新型负极材料正在积极研发中,其中,硅基材料由于具有极高的能量密度、较低的脱锂电位以及相对出色的安全性能,有望成为下一代负极材料研发的主流方向。随着高镍三元材料NCM811、NCA及其他配套材料的技术逐渐成熟,硅碳负极搭配高镍三元材料的体系成为未来锂电池发展趋势,硅碳负极材料正逐步走向产业化。

负极材料领域主要呈现四大变化:

一是降本压力未减。受供给变化影响,2023年负极材料价格持续下探,成本与价格成为市场竞争的主旋律,以规模效应降本、推进一体化项目建设从而筑高竞争壁垒,成为头部负极材料企业的必然选择。2024年价格预计呈现稳中有跌的趋势。

二是产能利用率呈现“首尾”分化状态。数据显示,2023年TOP6负极企业总产能利用率超70%,TOP7及以后企业平均总产能利用率不足30%,由于市场集中度高企叠加运营成本高,多数跨界企业陷入投产即停产的尴尬窘境。

三是负极新品挖潜市场新增量。整车端快充市场升温,46系大圆柱、钠离子、半固态等新电池赛道崛起,快充负极、硅基负极、硬碳负极产品需求风起,具备新产品、新技术优势的头部负极企业,进一步拉开领先差距。

四是加速海外扩产。布局海外产能同样是2023年的热潮,以杉杉科技、璞泰来为代表的负极头部负极企业已率先在海外产能建设上布局谋篇。

(来源:沥青基碳材料)